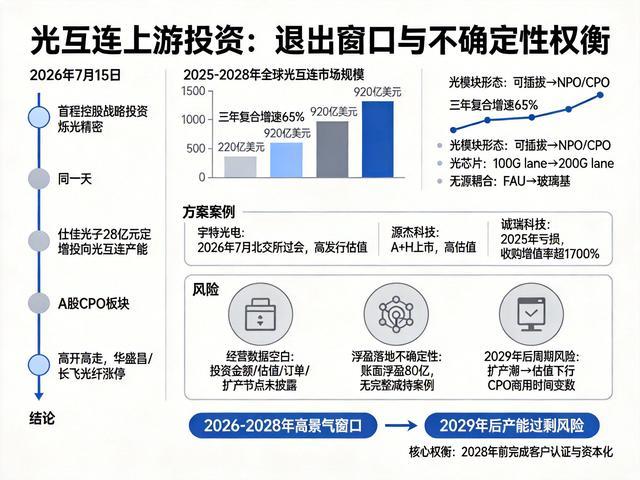

2026年7月15日,首程控股宣布战略投资烁光精密,正式切入光互连上游核心产业链。同一天,仕佳光子发布28亿元定增公告,投向光互连产能建设;A股CPO概念板块高开高走,华盛昌、长飞光纤双双涨停。

这一系列事件释放的信号很清晰:光互连上游的供需矛盾正在从光模块组装向上游精密器件传导,全行业开启了扩产潮。首程控股的这笔投资,看似从“机器人捕手”跨界到“光”,实则延续了其一贯的“产业爆发前夜卡位咽喉环节”的投资哲学。

但问题在于——在2026-2028年这个高景气窗口与2029年后产能过剩风险并存的时间窗口里,这笔投资的退出空间与核心不确定性,究竟该如何权衡?

从退出空间看,这个窗口期有多“肥”

从行业层面看,当前是光互连上游近三年来最佳的退出窗口。花旗测算2025-2028年全球光互连市场规模将从220亿美元增长至920亿美元,三年复合增速65%。

更关键的是,这一轮需求升级是“三重迭代”并行的:模块形态从可插拔向NPO/CPO演进,光芯片从100G lane向200G lane升级,无源耦合从传统FAU向玻璃基方案迭代。每一轮迭代都意味着原有供应链的洗牌机会,这正是稀缺技术标的最佳估值窗口。

从已发生的退出案例看,估值溢价极为可观。同赛道的宇特光电2026年7月北交所过会,对应发行估值较高;源杰科技A+H上市对应估值较高;更极端的案例是诚瑞科技,2025年亏损状态下收购增值率仍超1700%。

这对未盈利的稀缺技术标的而言,意味着“无需短期盈利即可获得高估值溢价”的退出通道是真实存在的。

烁光精密恰恰具备这种稀缺性。公司核心技术源自南方科技大学超快激光团队,自研设备单台月产5万片高通道V型槽,从设备到算法全链条自主无进口依赖,属于CPO/硅光集成环节的核心国产化空白点。

在800G上游精密器件供需缺口将持续到2027年、1.6T/3.2T对应缺口持续到2029年的背景下,烁光精密的“设备-工艺-算法”三位一体壁垒,构成了极强的估值支撑。

从首程过往的产业赋能能力看,其“上游卡位-产业赋能-资本化”路径已在机器人赛道得到验证:宇树科技从投资到获科创板注册仅2年,创下科创板最快审核纪录;泛机器人投资组合整体账面回报超4倍。

若这一模式能成功复制到光互连赛道,烁光精密有望在2028年前完成头部客户认证与资本化落地。

核心不确定性在哪里,这三个“未知数”最关键

第一个不确定性:烁光精密的真实经营数据几乎空白。 本次投资的具体金额、标的当前投后估值、在手头部客户订单、2026-2027年具体扩产节点,均无官方披露。这意味着首程控股的这笔投资,本质上是在“押注”一项尚未经过市场充分验证的技术和团队。

第二个不确定性:首程的“账面浮盈”到底能不能落地。 截至2025年末,其泛机器人投资组合账面浮盈已超80亿元,整体回报逾4倍,但所有回报均为账面浮盈,暂无完成全部减持落地的完整退出案例。

宇树科技虽已获IPO注册,但距离实际减持兑现仍有锁定期和市场波动的不确定性。这意味着首程的“产业投资方法论”在“赚差价”阶段已被验证,但在“真落袋”阶段尚无完整样本。

第三个不确定性:2029年后的行业周期风险。 机构共识是:当前是光互连上游近3年最佳退出窗口,2028年后随着扩产潮集中落地,行业估值将出现明显下行压力。

更棘手的是技术路线风险:CPO大规模商用时间表存在变数,据IDC预计大规模商用或于2027-2028年出现,但若推迟至2030年,已投入的重资产产能将面临闲置风险。同时,传统FAU方案若在良率和成本上实现突破,Glass Bridge等新型方案的替代速度也可能慢于预期。

权衡的核心:一场与时间的赛跑

综合三个维度的分析,这笔投资的退出空间与不确定性并不构成“对等关系”,而是存在一个明确的“时间错配”:

退出空间高度集中在2026-2028年——行业高景气、估值溢价、技术稀缺性三重红利叠加,窗口期约3年;不确定性则主要落在2028年之后——产能过剩、估值回调、技术路线风险。

这意味着权衡的核心逻辑是:能否在2028年前完成标的的头部客户认证与资本化落地。若能,则在窗口期内享受高估值溢价退出;若不能,则面临产能过剩周期中“有产能无客户”的风险。

从首程过往的节奏来看,宇树科技从投资到获注册约2年,完整退出周期预计3-4年。按此节奏,烁光精密若能在2027年前完成头部客户导入、2028年前实现IPO或并购退出,则大概率能踩中窗口期。

但问题在于:烁光精密在客户认证进度、产能爬坡速度等方面均存在信息盲区,无法判断其是否能复制宇树科技的节奏。

结论: 这笔投资的退出空间由行业窗口期和标的稀缺性共同支撑,确定性较高;但核心不确定性——标的的经营数据透明度和首程的“浮盈变现”能力——目前无法被有效验证,这才是真正的风险所在。

权衡的关键不是“要不要投”,而是“投资的时点是否足够早、赋能是否足够深”,让标的能在窗口期闭合前完成客户认证与资本化落地。

从这个角度看网上配资门户网,首程控股选择在2026年7月——行业扩产潮刚刚启动、CPO规模化商用元年刚开启——进入,恰恰是试图在不确定性爆发前,抢到这个时间差。

瑞民管理提示:文章来自网络,不代表本站观点。

- 上一篇:靠谱的股票配资平台 最好的自驾游就是夫妻两人,和任何人都不搭伴,包括各家开各家的车

- 下一篇:没有了

相关文章

热点资讯

推荐资讯